Автор: Денис Аветисян

Новое исследование ставит под сомнение применимость парадигмы больших языковых моделей к прогнозированию временных рядов, указывая на фундаментальные различия между данными.

Купил акции по совету друга? А друг уже продал. Здесь мы учимся думать своей головой и читать отчётность, а не слушать советы.

Бесплатный телеграм-канал

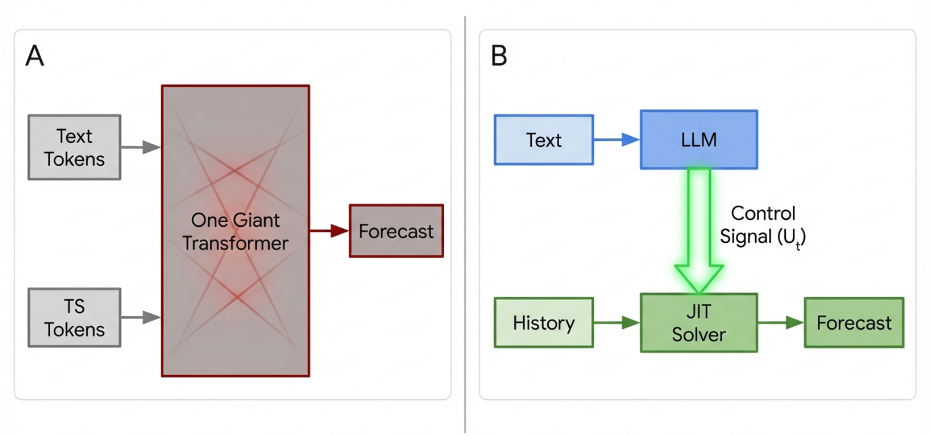

Переход к системам управления, основанным на причинно-следственных связях и адаптивному обучению в режиме реального времени, является ключом к успешному моделированию временных рядов.

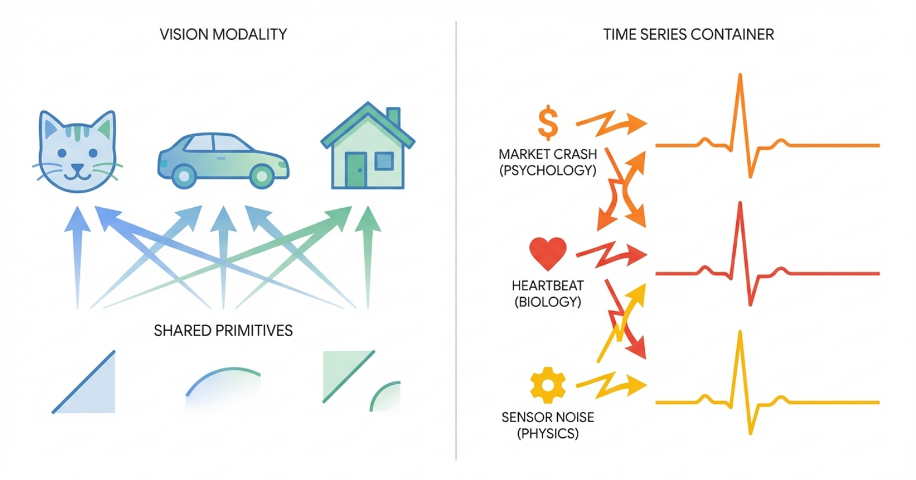

Несмотря на растущий интерес к универсальным моделям для анализа временных рядов, их применение сталкивается с принципиальными ограничениями, обусловленными разнородностью генеративных процессов в различных предметных областях. В своей работе ‘Position: Universal Time Series Foundation Models Rest on a Category Error’ авторы утверждают, что стремление к созданию единой универсальной модели является методологической ошибкой, поскольку игнорирует фундаментальные различия в семантике временных рядов. Предлагаемый ими «предел слепоты авторегрессии» \mathcal{B} демонстрирует невозможность предсказания сдвигов режимов, вызванных внешними воздействиями, для моделей, основанных исключительно на истории данных. Не приведет ли это к переосмыслению подходов к построению систем прогнозирования и смещению акцента в сторону каузальных моделей управления, способных адаптироваться к изменяющимся условиям?

Пределы масштабирования: фундаментальные вызовы прогнозирования

Традиционные модели временных рядов часто сталкиваются с серьезными ограничениями, обусловленными нестационарностью данных и наличием сложных зависимостей. Предположение о независимости и одинаковом распределении (i.i.d.) редко выполняется в реальных временных рядах, что приводит к неточностям прогнозов. Нестационарность, проявляющаяся в изменении статистических свойств ряда во времени (например, тренды или сезонность), нарушает базовые принципы многих классических моделей. Кроме того, сложные зависимости между прошлыми и будущими значениями, нелинейные взаимодействия и скрытые факторы существенно усложняют построение адекватных моделей. В результате, попытки экстраполировать прошлые данные в будущее часто оказываются неэффективными, особенно при наличии долгосрочных трендов или резких изменений в динамике ряда.

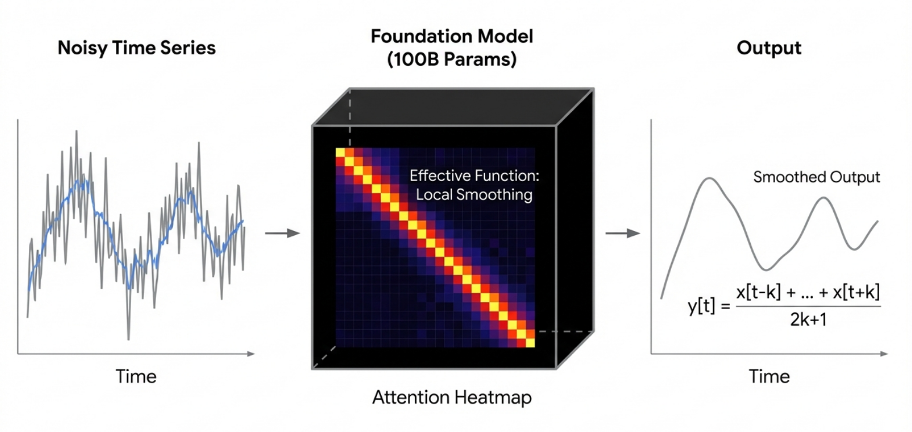

Исследования показывают, что простое увеличение размера модели, как это предлагается в подходе “Масштаб — это всё, что нужно”, зачастую приводит к созданию так называемых “универсальных фильтров”. Эти модели, несмотря на свою сложность, по сути представляют собой продвинутые скользящие средние, способные выявлять статистические закономерности в данных, но лишенные истинного понимания причинно-следственных связей. Вместо того чтобы моделировать лежащие в основе процессов механизмы, они лишь усредняют прошлые наблюдения, что ограничивает их способность к обобщению и прогнозированию в условиях меняющейся среды. Таким образом, увеличение масштаба без улучшения архитектуры и методов обучения может привести к созданию моделей, демонстрирующих впечатляющие результаты на исторических данных, но оказывающихся бесполезными при столкновении с новыми, непредсказуемыми ситуациями.

Предел авторегрессивной слепоты демонстрирует фундаментальное ограничение точности прогнозирования. Согласно этому принципу, для создания действительно надежного прогноза необходимо учитывать абсолютно все причинно-следственные факторы, влияющие на прогнозируемый параметр. Однако, в реальных системах полное знание всех причинно-следственных связей практически невозможно. Даже самые сложные модели, учитывающие множество факторов, неизбежно упускают из виду некоторые, что приводит к систематическим ошибкам прогнозирования. Данное ограничение подчеркивает, что простое увеличение объема данных или сложности модели не всегда способно преодолеть фундаментальную проблему неполноты информации, и что для значительного улучшения точности необходим принципиально новый подход к выявлению и учету всех релевантных причин.

К Универсальной Базовой Модели Временных Рядов: Новый Взгляд

Концепция универсальной базовой модели для временных рядов предполагает использование масштабированных архитектур Transformer для обучения “универсальному априорному представлению” — репрезентации динамики временных рядов. Такой подход нацелен на создание модели, способной эффективно обобщать и адаптироваться к различным задачам анализа и прогнозирования временных рядов, используя накопленные знания о закономерностях, присущих этим данным. Обучение модели на больших объемах данных позволяет выявить и закодировать общие принципы, управляющие динамикой временных рядов, формируя тем самым “универсальное априорное представление”, которое может быть использовано для быстрого и эффективного решения новых задач с минимальным объемом дополнительного обучения.

Архитектуры, изначально разработанные для обработки естественного языка и изображений, демонстрируют перспективность в применении к временным рядам. В частности, ‘Decoder-Only Transformers’, известные своей эффективностью в задачах генерации последовательностей, успешно адаптируются для прогнозирования и моделирования временных рядов. ‘Vision Transformers’ (ViT), изначально предназначенные для анализа изображений, также могут быть использованы, рассматривая временной ряд как одномерное ‘изображение’. Методы ‘Language Model Adaptation’ позволяют переносить знания, полученные при обучении на больших корпусах текста, на задачи анализа временных рядов, что повышает эффективность обучения и обобщающую способность моделей.

Модели Informer и Autoformer представляют собой усовершенствования архитектуры decoder-only transformers, специально разработанные для задач долгосрочного прогнозирования временных рядов. Informer внедряет механизм разреженного внимания (sparse attention), снижающий вычислительную сложность и позволяющий обрабатывать более длинные последовательности данных. Autoformer, в свою очередь, использует декомпозицию временных рядов, разделяя последовательность на компоненты тренда и сезонности, что упрощает моделирование и повышает точность прогнозирования. Обе модели направлены на преодоление ограничений стандартных transformer-архитектур при работе с длинными последовательностями, обеспечивая более эффективное и точное прогнозирование временных рядов.

За пределами прогнозирования: причинность и вмешательства

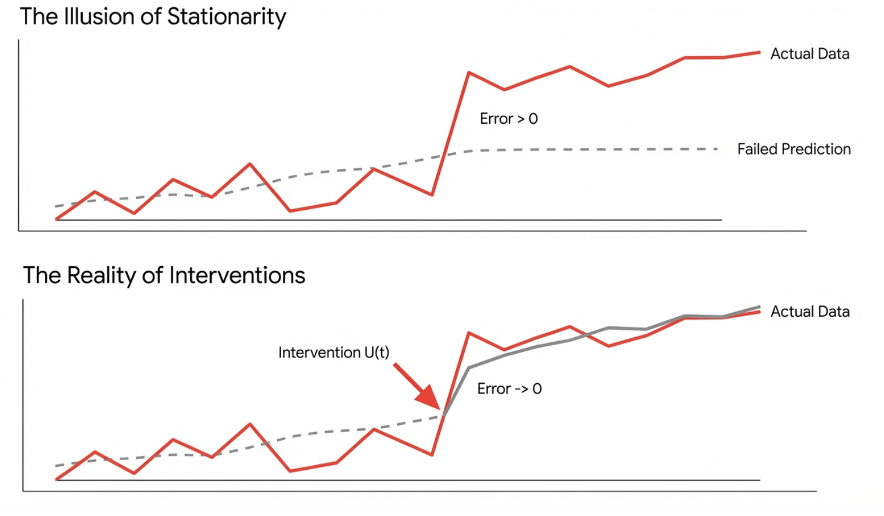

Причинно-следственный вывод (Causal Inference) служит теоретической основой для прогнозирования с учетом вмешательств (Intervention-Aware Forecasting). В отличие от традиционных методов, которые выявляют корреляции, причинно-следственный вывод позволяет моделировать причинно-следственные связи между переменными. Это, в свою очередь, дает возможность оценивать, как внешние воздействия — вмешательства — повлияют на будущие значения прогнозируемых параметров. Понимание этих причинно-следственных связей необходимо для корректного моделирования эффектов от внешних шоков и, следовательно, для повышения точности прогнозов в условиях изменяющейся среды. Такой подход позволяет не просто предсказывать, что произойдет, но и оценивать, как преднамеренные действия изменят траекторию системы.

Методики, такие как FIATS (Forecasting Interventions And Time Series), предоставляют структурированные подходы к включению информации об вмешательствах в модели динамических систем и процедуры прогнозирования. В отличие от традиционных методов, которые рассматривают временные ряды как пассивные процессы, FIATS позволяет явно моделировать эффект внешних воздействий — вмешательств — на систему. Это достигается путем представления вмешательств как отдельных переменных или изменений в параметрах модели, что позволяет оценить их влияние на будущие значения временного ряда. В рамках FIATS разрабатываются алгоритмы для идентификации моментов вмешательства и оценки их величины, что критически важно для повышения точности прогнозов в условиях изменяющейся динамики системы. Данные методы особенно полезны в сценариях, где прогнозирование требует учета целенаправленных изменений в управляемых процессах.

Несмотря на перспективность подходов, учитывающих внешние воздействия, точность моделей может существенно снижаться при неверных исходных предположениях. Проблема «коллапса внимания» (Attention Collapse), когда модель чрезмерно фокусируется на незначительных признаках, и склонность к формированию «универсальных фильтров» (Generic Filters), игнорирующих специфические особенности данных, остаются актуальными вызовами. В данных ситуациях, даже при корректном учете вмешательств, модель может выдавать неточные прогнозы, поскольку ее внутренняя логика построена на ошибочных принципах. Это подчеркивает важность критической оценки адекватности предположений, лежащих в основе модели, и необходимости валидации результатов на независимых данных.

Адаптация к непредвиденному: устойчивость и эффективность

Методы, такие как ‘Обучение во время тестирования’ и ‘Квантование значений’, представляют собой инновационные подходы к адаптации моделей к новым данным и изменяющимся условиям без необходимости повторного обучения. Эти техники позволяют преодолеть ограничения, накладываемые так называемым ‘Авторегрессивным ограничением слепоты’ \mathcal{B} , которое препятствует эффективному использованию всей доступной информации. ‘Обучение во время тестирования’ позволяет модели корректировать свои параметры непосредственно на новых данных, а ‘Квантование значений’ снижает вычислительную нагрузку и требования к памяти, делая модели более доступными и быстрыми. В результате, такие методы обеспечивают повышенную устойчивость и эффективность моделей в реальных условиях, где данные постоянно меняются и могут отличаться от тех, на которых модель изначально обучалась.

Несмотря на значительные успехи в адаптации моделей к новым данным, исследования показывают, что простые модели, такие как DLinear, могут демонстрировать неожиданно высокую производительность в определенных сценариях, превосходя сложные архитектуры, основанные на трансформерах. Этот факт указывает на то, что увеличение сложности модели не всегда является ключом к улучшению результатов прогнозирования. В некоторых случаях, избыточная сложность может приводить к переобучению или затруднять обобщение на новые данные, в то время как более простые модели способны эффективно улавливать основные закономерности и обеспечивать надежные прогнозы, особенно при работе с ограниченными ресурсами или данными с выраженной линейной зависимостью.

Архитектуры, подобные «Смеси экспертов», представляют собой перспективный подход к повышению эффективности и надежности прогнозирования временных рядов. Вместо использования одной сложной модели, этот метод предполагает использование нескольких специализированных “экспертов”, каждый из которых обучен для обработки определенного аспекта данных или специфического паттерна. Такой подход позволяет модели более эффективно распределять вычислительные ресурсы, сосредотачиваясь на наиболее релевантных данных, и, как следствие, достигать более точных и устойчивых прогнозов, особенно в условиях изменчивости данных и непредсказуемых внешних факторов. В отличие от традиционных моделей, требующих значительных вычислительных затрат, “Смесь экспертов” может обеспечить оптимальное соотношение между сложностью модели и качеством прогнозов, что делает её привлекательным решением для широкого спектра задач.

Будущее прогнозирования временных рядов: за пределами предсказаний

Разработка действительно универсальных фундаментальных моделей временных рядов требует углубленного понимания так называемой “Временной грамматики” — совокупности фундаментальных правил, определяющих динамику этих рядов. Вместо простого анализа статистических закономерностей, исследователи стремятся выявить универсальные принципы, лежащие в основе изменений во времени, аналогичные правилам грамматики в языке. Понимание этих принципов позволит создавать модели, способные обобщать информацию из различных временных рядов, предсказывать их поведение в новых ситуациях и даже выявлять скрытые взаимосвязи между, казалось бы, несвязанными процессами. Это предполагает не только изучение математических характеристик рядов, но и применение концепций из теории информации, теории управления и даже лингвистики, чтобы создать полноценное описание “синтаксиса” и “семантики” временных данных.

Для создания прогностических систем, способных не только предсказывать будущее, но и формировать основу для принятия решений, необходимо интегрировать принципы теории управления и причинно-следственного вывода. Традиционные методы прогнозирования часто рассматривают временные ряды как пассивные наблюдения, не учитывая возможность активного воздействия на систему. Применение концепций управления позволяет моделировать влияние различных действий на будущие значения временного ряда, выявляя оптимальные стратегии для достижения желаемых результатов. В свою очередь, причинно-следственный вывод позволяет установить не просто корреляции, но и истинные причинно-следственные связи между переменными, что критически важно для понимания, как конкретные вмешательства повлияют на динамику системы и для избежания ошибочных выводов, основанных на ложных корреляциях. Такой подход позволяет перейти от пассивного предвосхищения будущего к активному управлению и оптимизации сложных процессов, что открывает новые возможности в самых разных областях — от финансов и энергетики до здравоохранения и логистики.

Успех современных моделей прогнозирования временных рядов будет определяться не просто точностью предсказаний, а способностью генерировать практически значимые выводы, способные влиять на реальные процессы. Вместо пассивного предвосхищения будущего, эти модели должны предлагать конкретные рекомендации и стратегии, позволяющие оптимизировать принятие решений в различных областях — от управления цепочками поставок и финансов до здравоохранения и энергетики. Способность выявлять причинно-следственные связи, оценивать риски и предлагать альтернативные сценарии позволит трансформировать данные временных рядов из источника информации в инструмент активного управления и достижения поставленных целей, открывая новые горизонты для автоматизации и интеллектуального принятия решений.

Исследование подчеркивает, что применение парадигмы фундаментальных моделей к прогнозированию временных рядов сопряжено с методологической ошибкой, обусловленной отсутствием общих семантических связей между различными доменами временных рядов. Авторы призывают к переходу к системам причинно-следственного контроля, сочетающим восприятие с адаптивными решателями, работающими в режиме реального времени. Как метко заметил Г.Х. Харди: «Математика — это не набор готовых ответов, а способ задавать правильные вопросы». Эта фраза отражает суть работы: необходимо переосмыслить подход к анализу временных рядов, отказавшись от слепого применения существующих моделей и сосредоточившись на понимании лежащих в основе причинно-следственных связей, что позволяет создавать более гибкие и адаптивные системы прогнозирования.

Куда двигаться дальше?

Представление о том, что можно создать универсальную основу для анализа временных рядов, подобно тому, как это сделано в обработке естественного языка, оказывается ошибочным. Различия в семантике между различными доменами временных рядов — будь то финансовые данные, показания датчиков или климатические модели — слишком велики. Попытки обойти эту проблему путем увеличения объема данных или сложности модели приводят лишь к усугублению проблем, маскируя, но не устраняя фундаментальный недостаток. Всё ломается по границам ответственности — если их не видно, скоро будет больно.

Будущее, вероятно, лежит в смещении фокуса с предсказания как такового на построение систем управления, способных адаптироваться к изменяющимся условиям. Необходимы модели, которые не просто экстраполируют прошлое, но и учитывают причинно-следственные связи, позволяющие целенаправленно воздействовать на систему и контролировать её поведение. Элегантный дизайн рождается из простоты и ясности — сложные модели, не учитывающие базовых принципов, обречены на провал.

Перспективным направлением представляется развитие алгоритмов, способных к «обучению в моменте» (just-in-time learning), позволяющих адаптироваться к новым данным и условиям без необходимости переобучения всей модели. Структура определяет поведение — необходимо разрабатывать архитектуры, способные к самоорганизации и адаптации, а не полагаться на жестко заданные правила и параметры.

Оригинал статьи: https://arxiv.org/pdf/2602.05287.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Лучшие шаблоны дивизий в Hearts Of Iron 4

- Решение головоломки с паролем Absolum в Yeldrim.

- Skyrim: 23 лучшие жены и как на них жениться

- Шоу 911: Кто такой Рико Прием? Объяснение трибьюта Grip

- Где посмотреть онлайн-фильм «Холодные ноги», ставший вирусным в TikTok

- Как пройти I’m Not a Robot – полное прохождение всех уровней

- Лучшее оружие, броня и аксессуары, которые стоит получить в начале Crimson Desert.

- Эпизод ‘Dungeons & Dealers’ Теда точно передает опыт D&D.

- Palworld: как получить ядра хищников

- В ролях: приглашенные звезды и актеры 22-го сезона 3-й серии «Морской полиции» (фотографии) – Донна Миллс в беде с Хэлом

2026-02-07 21:13